Je dak is niet zomaar de afsluiting van je woning; het is de 'ridder in glanzende dakpannen' die je gezin beschermt tegen storm, sneeuw en die incidentele vogel met een slecht gemikte landing. Toch voelen veel huiseigenaren een knagende onzekerheid zodra er een druppel aan het plafond verschijnt. Word ik opgelicht? Moet het hele dak eraf?

Als consumentenadviseur zie ik dagelijks hoe mensen duizenden euro’s te veel betalen aan malafide figuren of verkeerde materiaalkeuzes. De waarheid is dat slimme keuzes in timing, materiaal en preventie je tot wel 40% kunnen besparen. In dit rapport trek ik het gordijn open en vertel ik je wat de industrie liever voor zichzelf houdt.

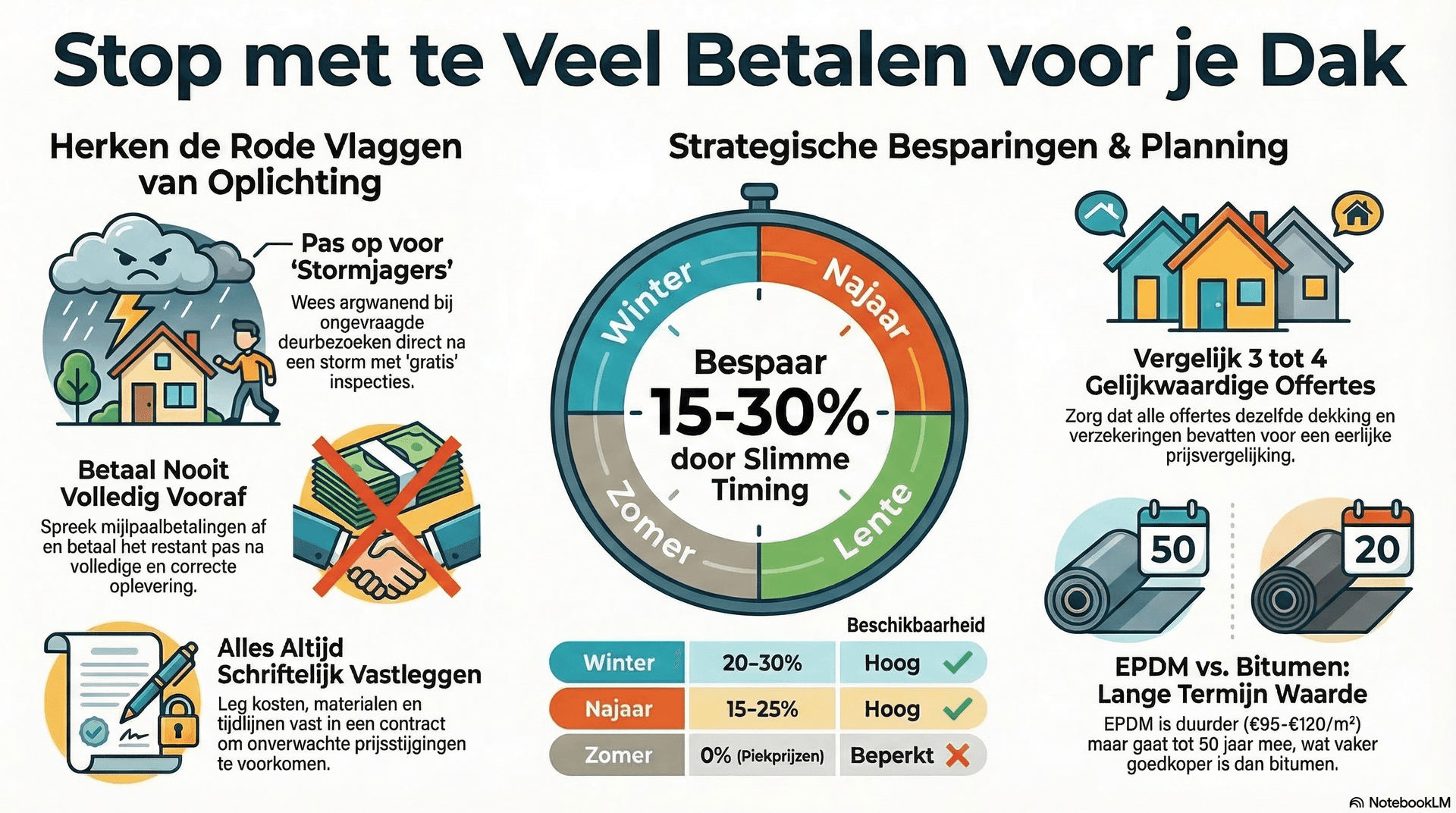

1. De herfst is het 'Geheime Seizoen' voor korting

De meeste mensen bellen pas een dakdekker als de eerste herfststorm de schade pijnlijk duidelijk maakt. Dat is een fout. Juist de periode van september tot november is het ideale moment om proactief te handelen. De zomerpiek is voorbij en dakdekkers willen hun planning voor de winter vullen. Hierdoor kun je vaak een seizoenskorting van 10% tot 15% bedingen.

Dakdekker Thijmen, een veteraan in het vak, bevestigt dit: "In november is het weer vaak nog perfect, we hebben geen haast door een overvolle wachtlijst, en de eigenaar bespaarde onlangs €800 ten opzichte van een offerte in het drukke voorjaar." Door te plannen wanneer anderen slapen, onderhandel je vanuit een luxepositie.

2. De 'goedkoopste' keuze is een financiële valstrik

Trap niet in de verleiding van de laagste offerte voor bitumen. Als we kijken naar de Total Cost of Ownership, is de goedkoopste optie vaak de duurste.

- Bitumen: Kost €70 tot €90 per m², maar gaat slechts 20 tot 25 jaar mee. Bovendien is het gevoelig voor UV-straling waardoor het bros wordt.

- EPDM (Synthetisch rubber): Kost €95 tot €120 per m², maar gaat moeiteloos 40 tot 50 jaar mee.

De keiharde rekensom per jaar:

- Bitumen: ± €143 per jaar (gebaseerd op vervanging elke 22 jaar).

- EPDM: ± €80 per jaar (gebaseerd op 45 jaar levensduur).

Maar let op: de echte kostenbesparing zit in de arbeid. Bij bitumen betaal je in een periode van 50 jaar twee keer voor de installatie en het afvoeren van materiaal. EPDM is op de lange termijn dus ruim 40% goedkoper.

Expert-tip voor technische veiligheid: Wil je EPDM over je oude bitumen laten leggen? Let op! Bitumen bevat oliën die kunnen reageren met EPDM, wat leidt tot blaarvorming. Een professionele scheidingslaag of primer is hierbij ononderhandelbaar. Kies je toch voor bitumen? Eis dan een toplaag met leislag; deze schilfers beschermen het materiaal tegen UV-straling en rekken de levensduur op.

3. Trap er niet in: Herken de 'Roofing Gypsies' en verzekeringsfraude

Malafide dakdekkers, of 'storm chasers', beheersen de psychologie van de angst. Ze bellen ongevraagd aan omdat ze "toevallig in de buurt waren" of "schade zagen vanaf de weg."

De alarmsignalen waar je op móét letten:

- De 'Deda-truk': Ze beweren restmaterialen over te hebben van een klus bij de buren voor een "vriendenprijs".

- Geen adres: Ze hebben enkel een postbus. Google het adres; is het een kantoor of een anonieme brievenbus?

- Druk en haast: Je moet nú tekenen voor een "eenmalige dagaanbieding".

- Verzekeringsfraude: Ze bieden aan om je 'eigen risico' (deductible) te betalen door de factuur voor de verzekering te verhogen. Pas op: Zodra je hiermee akkoord gaat, ben je wettelijk een medeplichtige aan verzekeringsfraude. Loop direct weg bij zulke voorstellen.

Zoals een internationale expert het verwoordt: "These unethical contractors have mastered the art of portraying legitimate roofers who make big promises for a 'great deal.' However, months or a few years later, you're having to do repairs all over again."

4. De ISDE-subsidie: Je verborgen kortingsbon

Veel huiseigenaren laten letterlijk geld op het dak liggen. Via de ISDE-regeling kun je tot €32,50 per m² terugkrijgen. De voorwaarden zijn echter strikt:

- Je moet minimaal 20 m² isoleren.

- De isolatiewaarde (Rd-waarde) moet minimaal 3,5 zijn.

- Het moet vaak onderdeel zijn van een breder energiebesparingsplan (gecombineerd met een tweede maatregel).

Combineer je een dakrenovatie met thermische isolatie, dan verlaag je de netto-investering drastisch. Een nieuw dak wordt zo een rendabele investering in plaats van een kostenpost.

5. De gratis inspectie als defensief wapen

Wachten op een lekkage is de duurste beslissing die je kunt nemen. Tegen de tijd dat je een vochtplek op het plafond ziet, zijn je isolatie en houten balken vaak al aangetast. Een jaarlijkse inspectie door een lokale dakdekker is cruciaal. Waarom lokaal? Omdat zij hun reputatie in de regio hoog moeten houden en je geen voorrijkosten rekenen.

Onthoud: "Water vindt altijd een weg, en wat begint als een klein druppeltje kan uitgroeien tot duizenden euro's schade." Een losse dakpan herstellen kost een fractie van een volledige houtrot-sanering.

6. Voorkom 'gijzeling' door een zwart-op-wit contract

Ga nooit akkoord met een mondelinge deal. Een veelvoorkomende truc is 'prijs-creeping': de offerte is laag, maar zodra het dak openligt, zijn er plotseling "onvoorziene problemen". In extreme gevallen wordt je dak zelfs 'gegijzeld': de dakbedekking is verwijderd en de aannemer weigert verder te gaan tenzij je extra betaalt.

Eis een gespecificeerd contract met:

- Vaste prijs inclusief materialen en uren.

- Een duidelijke einddatum.

- Minimaal 10 jaar garantie op de werkzaamheden.

- Een betalingsschema waarbij het restant pas wordt voldaan ná de laatste inspectie en cleanup.

Conclusie: Je dak als investering

Besparen op je dak betekent niet dat je voor de goedkoopste materialen kiest, maar voor de slimste strategie. Kies voor de duurzaamheid van EPDM (met scheidingslaag!), benut de najaarskorting, claim je subsidie en houd de storm chasers buiten de deur.

Slaap je vannacht gerust onder een dak dat alleen maar goedkoop was, of investeer je vandaag in de zekerheid van de komende vijftig jaar? De keuze is aan jou, maar je portemonnee kent het antwoord al.